提要:

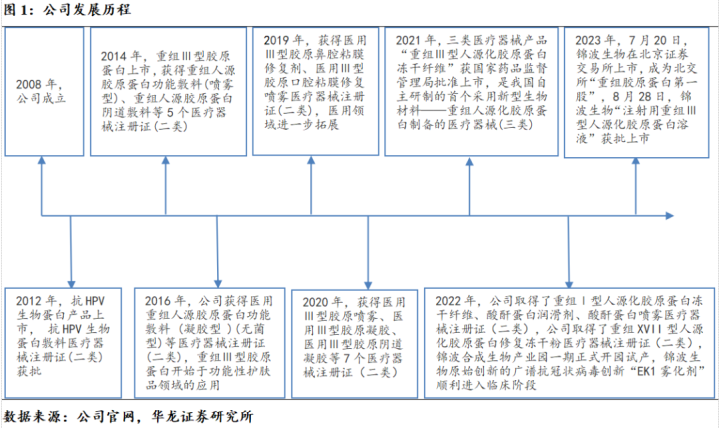

医药行业少壮,多年深耕功能卵白研发。诞生十六年来,公司悉力相干重组东谈主源胶原卵白与抗HPV生物卵白居品相干鸿沟,取得重组Ⅰ型东谈主源化胶原卵白冻干纤维、重组XVII型东谈主源化胶原卵白设备冻干粉等数个干系医疗器械注册证。公司于2023年在北京证券交往所上市,成为北交所“重组胶原卵白第一股”,同庚“打针用重组Ⅲ型东谈主源化胶原卵白溶液”获批上市。

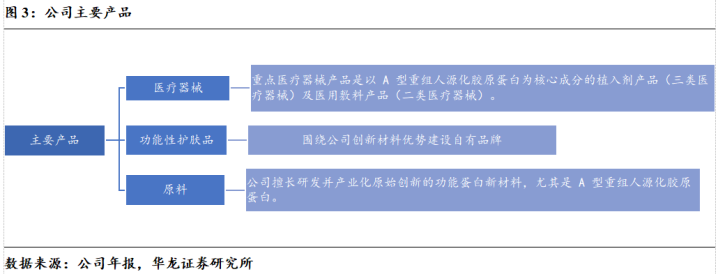

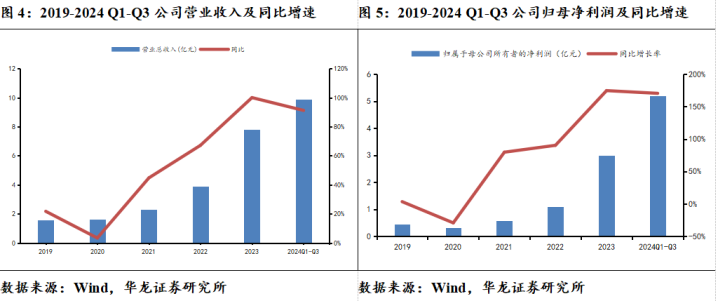

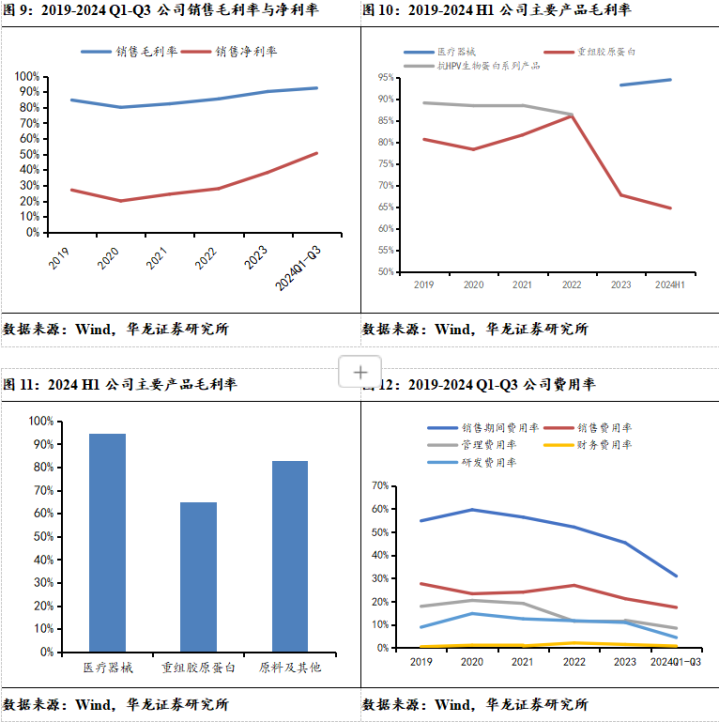

主交易务妥当增长,盈利材干执续增强。2019-2024Q1-Q3,锦波生物交易收入永别为1.56/1.61/2.33/3.90/7.80/9.88亿元,CAGR达到37.85%。2019-2024Q1-Q3,锦波生物包摄于母公司净利润永别为0.45/0.32/0.57/1.09/3.00/5.20亿元,CAGR达到53.04%。跟着2021年三类医疗器械居品“重组Ⅲ型东谈主源化胶原卵白冻干纤维”获批上市,重组胶原卵白收入增长,公司交易收入呈现加快增长态势,公司归母净利润相同规复增长。2019-2024Q1-Q3,公司销售毛利率长久保执在80%以上,永别为84.69%/80.01%/82.29%/85.44%/90.16%/92.37%,主要系公司坚执研发转变,多项居品获批上市所致。

科研实力浑厚,增强公司中枢竞争力。公司以“转变运转东谈主类好意思好东谈主生”为愿景,专注于功能卵白的开发与转变,长久悉力于两大中枢鸿沟:东谈主体结构性材料及要紧传染病防治。通过不懈勉力,公司执续研发并领有高等结构的功能卵白生物材料。同期,公司领有构建完成10吨限制A型东谈主源化胶原卵白生物新材料制造基地,竣事了大限制打针级原材预料末端居品的落地漂泊,完成了我国原始转变生物新材料0-1的打破。

末端居品诓骗场景种种,波及不同业业鸿沟。现在,公司设置了从上游功能卵白中枢原预料医疗器械、功能性护肤品等末端居品的全产业链业务体系,其胶原卵白居品庸碌诓骗于医疗好意思容、妇科、泌尿科、皮肤科等多个鸿沟。公司中枢居品为重组胶原卵白居品和抗HPV生物卵白居品,主要诓骗于好意思容、皮肤科、妇科、外科、肛肠科、护肤等不同场景。后期公司还将不息探索中枢居品在骨科、口腔科、心血管科等鸿沟的诓骗后劲。

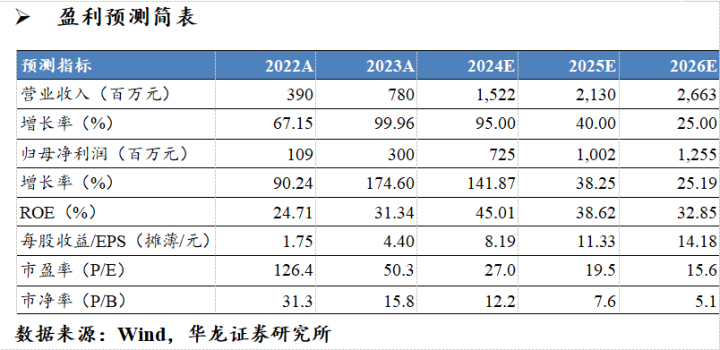

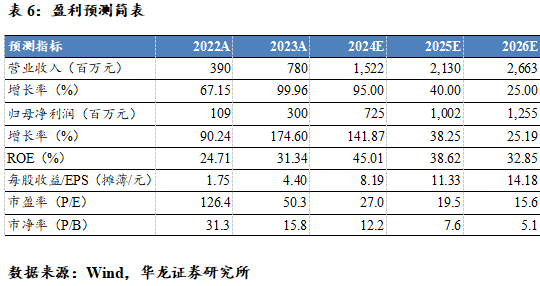

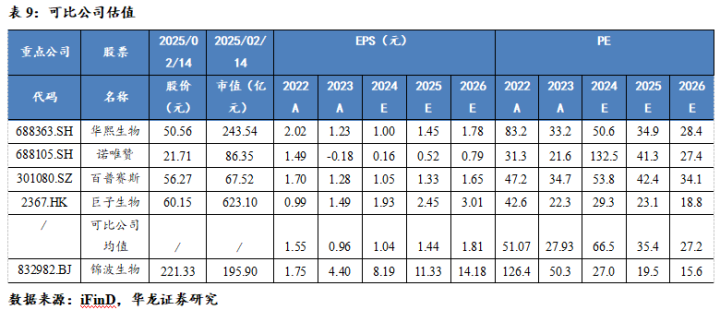

盈利预测及投资评级:公司发布2024年功绩预报,展望归母净利润71,900~7,3700万元,对比2023年归母净利润29,979.63万元,同比增长139.83%~145.83%。因此咱们上调2024年-2026年盈利预测,展望公司2024-2026年收入为15.22/21.30/26.63亿元(原14.75/20.65/25.81亿元)。归母净利润为7.25/10.02/12.55亿元(原6.52/9.72/12.17亿元)。对应公司2025年2月14日股价2024-2026年PE永别为27.0/19.5/15.6倍。参考可比公司华熙生物、诺唯赞、百普赛斯、巨子生物,咱们看好公司主业的妥当增长和执续插足转变居品研发,保管“买入”评级。

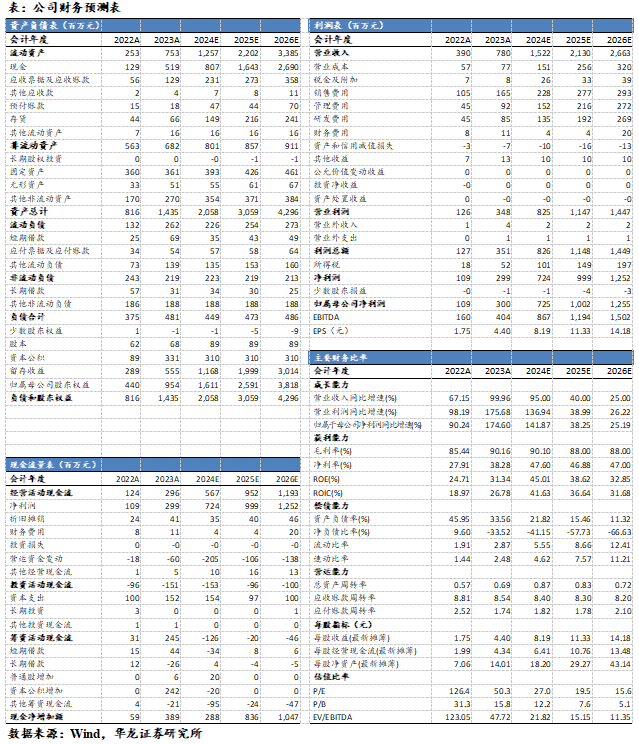

中枢假定:(1)医疗器械业务:医疗器械是公司收入占比最大的业务。收入:“打针用重组Ⅲ型东谈主源化胶原卵白溶液”的获批进一步提高了公司的行业竞争力,将加快居品的商场浸透率,咱们展望2024-2026年医疗器械业务营收收入永别为13.57/19.10/24.13亿元,同比增速永别为99.60%/40.74%/26.34%。2024-2026年医疗器械业务本钱永别为0.99/1.75/2.24亿元,同比增速永别为113.92%/76.42%/28.07%,公司受点位扩展的影响,展望2024-2026年医疗器械业务毛利率永别为92.69%/90.83%/90.71%。(2)功能性护肤品业务:公司通过打造自有品牌,功能性护肤品业务发展增速快。公司定向开发原材料并研发具备特定功能的护肤品,咱们展望2024-2026年功能性护肤品业务营收收入永别为1.26/1.74/1.97亿元,同比增速永别为66.08%/37.96%/13.19%。2024-2026年功能性护肤品业务本钱永别为0.42/0.70/0.83亿元,同比增速永别为69.79%/68.79%/18.47%,展望2024-2026年功能性护肤品业务毛利率永别为67.07%/59.71%/57.83%。(3)原料及其他业务:通过不懈勉力,公司执续研发并领有高等结构的功能卵白生物材料。公司出产的原料广受业内同业认同,咱们展望2024-2026年原料及其他业务营收收入永别为0.38/0.46/0.52亿元,同比增速永别为57.15%/20.13%/13.91%。2024-2026年原料及其他业务本钱永别为0.10/0.10/0.12亿元,同比增速永别为66.77%/5.25%/17.30%,展望2024-2026年原料及其他业务毛利率永别为74.42%/77.59%/76.92%。

风险指示:1)技艺打破与诓骗风险。2)行业竞争加重。3)新址品研发上线及证实不足预期。4)策略及监管环境趋严。5)受宏不雅环境影响,医好意思耗尽不足预期。

正文

1公司概况:医药行业少壮,多年深耕功能卵白研发

1.1以重组胶原卵白为相干重点,构建起研发、出产及销售全方面产业链

锦波生物2008年诞生于山西省太原市,长久继承着原创精神,以“转变运转东谈主类好意思好糊口”为愿景,专注于功能卵白的相过问开发。公司主要关注东谈主体结构性材料和东谈主类要紧传染病两大主题。

1.2公司股权集会,管束层具备丰富的医药专科常识

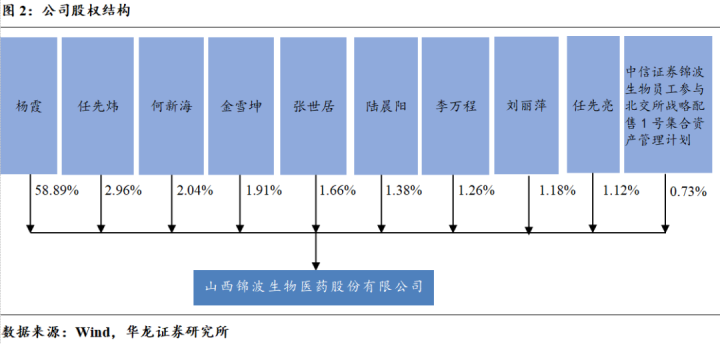

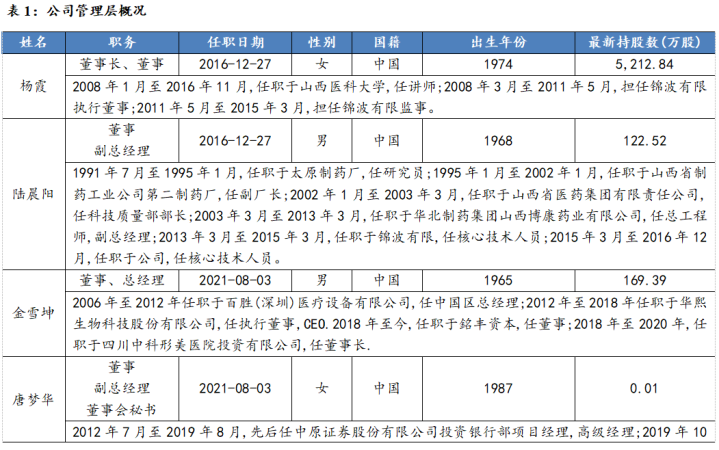

公司股权结构集会,董事长为骨子限度东谈主。顺次2024年三季度末,公司董事长杨霞女士径直执有公司58.89%的股权,为公司实控东谈主,公司前十大鼓励执股比例狡计数约为73.13%。公司管束层执有公司股份,达到股权激励作用,充分引发管束层的使命温煦,熏陶其积极性与效力。

公司管束层具有丰富的专科配景与管束教会。公司董事长杨霞女士,曾任山西医科大学讲师,深耕医药专科鸿沟多年;公司董事李万程先生、陆晨阳先生与金雪坤先生相同曾赴任于各大医药企业,具备深厚且全面的专科常识及管束教会。其余诸君董事与司理,齐有耐久管束使命履历。公司管束团队和洽时期长,公司高管之间和洽褂讪。

1.3公司策画妥当,盈利材干增长证实隆起

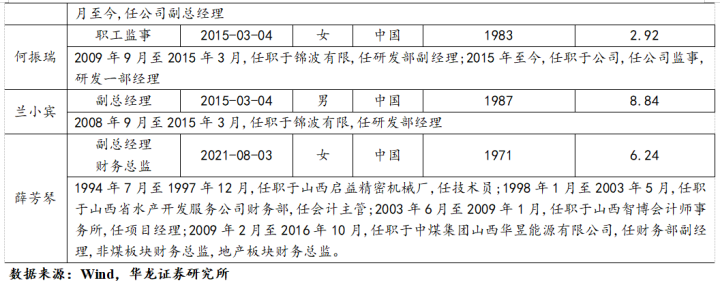

公司已设置起从原材预料末端医疗器械居品、功能性护肤品的完竣产业链。现在公司主要居品有医疗器械、功能性护肤品与原料。公司医疗器械主要所以A型重组东谈主源化胶原卵白为中枢因素的植入剂居品及医用敷料居品;功能性护肤品则围绕公司转变材料上风建设自有品牌,现在已有“ProtYouth®”、“肌频®”、“重源®”等;原料则是功能卵白新材料,尤其是A型重组东谈主源化胶原卵白。

受转变材干运转,公司功绩增长权贵。2019-2024Q1-Q3,锦波生物交易收入永别为1.56/1.61/2.33/3.90/7.80/9.88亿元,CAGR达到37.85%。2019-2024Q1-Q3,锦波生物包摄于母公司净利润永别为0.45/0.32/0.57/1.09/3.00/5.20亿元,CAGR达到53.04%。2020年公司交易收入增速放缓、归母净利润有所下跌主要系受疫情影响,公司居品销售、渠谈开拓受到一定限制,后跟着2021年三类医疗器械居品“重组Ⅲ型东谈主源化胶原卵白冻干纤维”获批上市,重组胶原卵白收入增长,公司交易收入呈现加快增长态势,公司归母净利润同步规复增长。2023年公司交易收入同比增长率为99.97%,归母净利润同比增长率为174.60%。

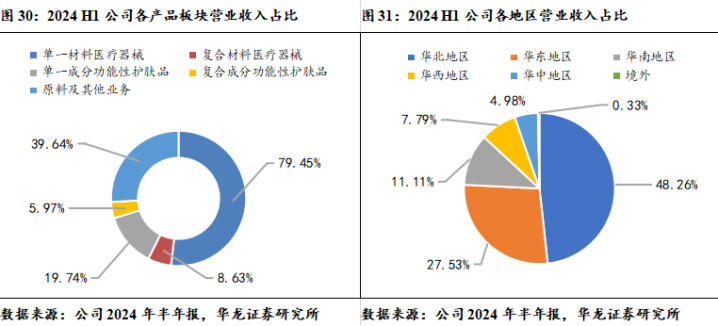

医疗器械获批落地,与重组胶原卵白共同促进公司营收增长。2019-2024H1,公司重组胶原卵白交易收入永别为0.63/1.00/1.62/3.34/7.56/5.79亿元,占各年总交易收入比重为40.38%/62.11%/69.53%/85.64%/96.62%/96.02%。2019-2022年间,公司重组胶原卵白交易收入包括功能性护肤品、重组胶原卵白医疗器械、原料以及重组胶原卵白卫生用品。其中2019-2020年孝敬最大的是功能性护肤品,在重组胶原卵白收入中占比达到65.08%/54.00%;2021-2022孝敬最大的则是重组胶原卵白医疗器械,在重组胶原卵白收入中占比达到50.00%/76.35%。居品孝敬的变化主如若因为,算作我国自主研制的首个遴选新式生物材料制备的医疗器械(三类),公司转变研发的“重组Ⅲ型东谈主源化胶原卵白冻干纤维”获批上市。至2023年,公司居品交易收入中,医疗器械/功能性护肤品/原料及其他,永别为6.80/0.76/0.24亿元,医疗器械占比达到89.95%,为公司交易收入的主要起头。

公司毛利率执续改善,时代用度率呈现下跌趋势。2019-2024Q1-Q3,公司销售毛利率长久保执在80%以上,永别为84.69%/80.01%/82.29%/85.44%/90.16%/92.37%,主要系公司坚执研发转变,多项居品获批上市所致。重组胶原卵白及医疗器械方面销售情况向好,交易收入占比加多带动举座毛利率熏陶。2019-2024Q1-Q3,公司时代用度迟缓下跌,销售用度率2019年为27.59%,2024年第三季度下跌至17.38%;管束用度率则从2019年的17.85%下跌至2024年第三季度的8.42%。财务用度率与研发用度率有所抬升,但幅度有限。公司举座用度率2019-2024Q1-Q3永别为54.72%/59.51%/56.31%/52.02%/45.26%/30.90%,举座呈现下跌趋势,主要收货于公司销售体量增长带动限制效益进一步体现。

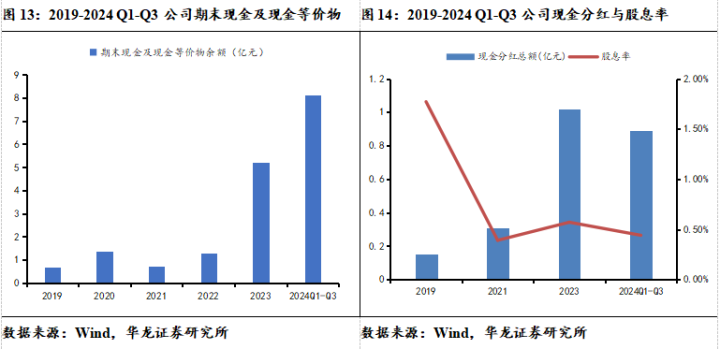

公司现款流充裕,分成水平有所熏陶。2019-2024Q1-Q3,公司期末现款及现款等价物余额永别为0.67/1.38/0.71/1.29/5.19/8.12亿元,五年间公司现款储备执续增多,现款流充裕。昔时五年间,公司在2019年、2021年、2023年均有分成,现款分成总和为0.15/0.31/1.02亿元,股息率为1.77%/0.39%/0.57%。

2行业概况:重组胶原卵白与抗HPV卵白诓骗商场开阔

2.1胶原卵白具有优良生物特点,作用于多个鸿沟

胶原卵白是一种生物高分子纤维卵白,算作动物结缔组织的主要因素,在哺乳动物体内占据着极其紧迫的地位。胶原卵白在组织构建、训练、细胞间信号传递以及要道润滑、伤口愈合、钙化作用、血液凝固和腐败等方面证实着要害作用。

重组胶原卵白又称类东谈主胶原卵白,是基于东谈主胶原卵白的特征和主邀功能序列,把柄DNA重组技艺经过东谈主工构造重新优化想象的基因序列。重组胶原卵白不仅保留了东谈主胶原卵白的原有功效,并且具有无病毒隐患,进入东谈主体后排异响应低等上风。现在,跟着生物技艺和纳米技艺的快速发展,学者逐步将相干重点从动物源性胶原卵白转变到重组胶原卵白上。

锦波生物与多所知名院校和科研机构耐久和洽,共同推动胶原卵白的研发和诓骗。现在,公司设置了从上游功能卵白中枢原预料医疗器械、功能性护肤品等末端居品的全产业链业务体系,其胶原卵白居品庸碌诓骗于医疗好意思容、妇科、泌尿科、皮肤科等多个鸿沟,具有较高的品牌知名度。

胶原卵白因其出色的生物特点在种种鸿沟被庸碌诓骗。这些特点包括低免疫原性、与细胞外基质的精湛交互材干、优秀的生物相容性和可降解性,再加上其固有的机械强度,使得胶原卵白成为一种理思的生物材料。现在,胶原卵白主要的诓骗鸿沟有医药及医疗器械、功能性护肤品以及食物等。在医疗好意思容鸿沟,算作紧迫的生物医学材料和工业材料,重组东谈主源化胶原在手术缝合线、止血纤维、代血浆、水凝胶、敷料、东谈主工皮肤、东谈主工血管、东谈主工骨和骨设备、角膜、神经设备等材料的临床诓骗中证实要紧作用。锦波生物悉力于各型别重组东谈主源化胶原卵白生物新材料的研发及产业化相干,并围绕在东谈主体各部位的诓骗,不停拓展其在各医疗场景及日用护肤场景的用途。

2.2重组胶原卵白诓骗庸碌,主要适用于医好意思护肤鸿沟

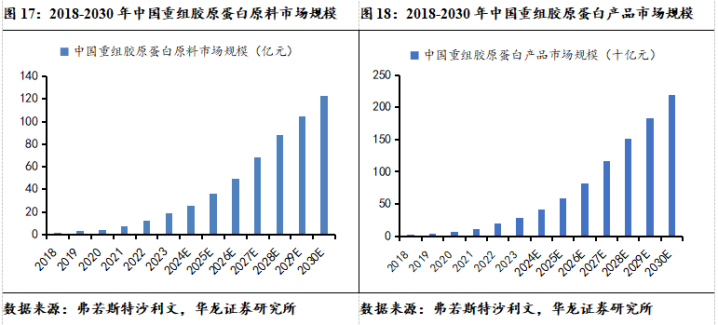

重组胶原卵白商场发展连忙,诓骗场景种种。把柄弗若斯特沙利文数据,2018-2023年我国重组胶原卵白原料商场限制永别为1.72亿元/2.98亿元/4.25亿元/7.07亿元/12.33亿元/18.5亿元,CAGR达到48.57%;2018-2023年我国重组胶原卵白居品商场限制永别为2.52亿元/4.42亿元/6.43亿元/10.84亿元/19.24亿元/29.01亿元,CAGR达到50.27%。据弗若斯特沙利文数据预测,到2030年,我国重组胶原卵白原料商场限制可达到122.9亿元,居品商场限制则可攀升至2193.8亿元。重组胶原卵白在化妆品鸿沟中的诓骗庸碌,主要波及皮肤和毛发两个顾问地方。在皮肤顾问鸿沟,重组胶原卵白常算作保湿喷雾、乳液、面霜、眼霜、精华、凝胶等一般性皮肤顾问居品原材料或成份之一与其他护肤因素搭配使用。在专科级皮肤顾问居品鸿沟,现在重组胶原卵白已开发诓骗于次抛精华液、冻干粉等专科护肤居品。现在重组胶原卵白也已转变性地诓骗于防脱护发等居品的研发,重组胶原卵白透过甚皮皮脂障蔽,浸透至头皮基底层后,可长效证实防脱、护发作用。

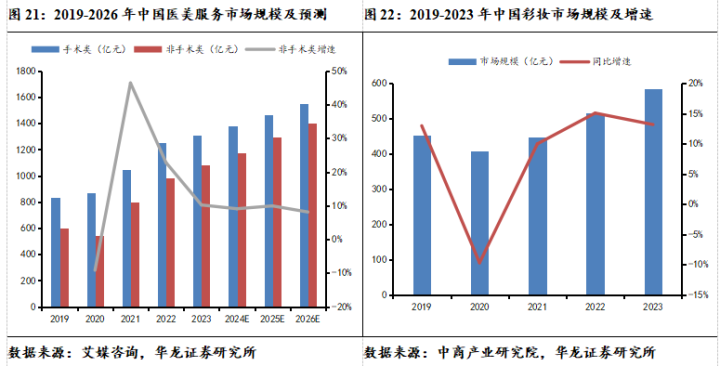

跟着经济发展,耗尽者护肤需求加多,我国护肤品的商场限制将不停扩大。把柄中商产业相干院数据,2020年中国护肤品的商场限制达到2700.8亿元,同比增长10.28%,2019-2023年年均复合增长率为3.57%。中商产业相干院预测,到2024年,我国护肤品商场限制将达到2959.07亿元,保执稳中有升。重组胶原卵白以其保湿补水、好意思白抗老等功效,已成为国内功效性护肤品中排行前三的因素之一。跟着护肤品类商场的加多,重组胶原卵白在功效性护肤品商场中的浸透率也在执续高潮。据弗若斯特沙利文预测,2021年,重组胶原卵白浸透率为14.9%,展望到2027年可达30.5%;同期基于重组胶原卵白的医用敷料在悉数这个词医用敷料商场的浸透率从2017年的5.2%增至2021年的18.5%,展望到2027年将进一步增至26.1%。

跟着皮肤顾问需求的增长,医疗好意思容处事商场与彩妆商场相同增长彰着。中国医好意思商场限制快速发展,其中非手术类轻医好意思商场证实隆起。把柄艾媒磋议数据,2023年中国非手术类医好意思商场限制为1080亿元,同比增速10.2%,展望于2026年商场限制将扩大至1400亿元。其中,重组胶原卵白算作医疗好意思容在开阔场景下的诓骗,其方便性和相对较低的本钱可感奋用户种种化需求,受到越来越多的医疗机构及耗尽者爱好。医好意思居品感奋耗尽者皮肤顾问的需求,同期皮肤要求的改善也会进一步促进彩妆商场的限制增长。据中商产业相干院统计,2021年我国彩妆商场限制为449亿元,同比增速10%。据弗若斯特沙利文预测,到2027年,中国医用敷料的商场限制将达到979亿元,其中基于重组胶原卵白的医用敷料的商场限制将达到255亿元。跟着医好意思商场的快速发展,耗尽者将会倾向收受非手术类或微创技能进行高效、方便的护肤,医疗机构对重组胶原卵白的需求也会随之加多。

2.3抗HPV生物卵白可妥当HPV感染,商场出路开阔

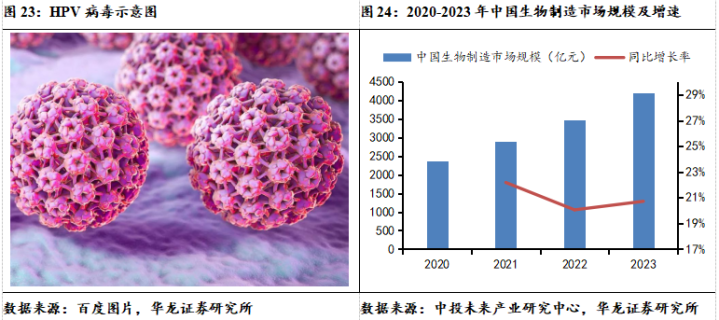

东谈主乳头瘤病毒(HPV)是生殖谈最常见的病毒感染,可在性行为中经皮肤战斗而感染,任何性别都可佩戴HPV。现在已发现和轻松出200多个亚型的HPV,大概有54种不错感染生殖谈黏膜。依据各型HPV与子宫颈癌发生的危境性不同分为高危型和低危型。高危型(如HPV16、18、31、33、35、39、45、51、52、56、58、59、68型)与子宫颈癌的发生干系,尤其是HPV16型和18型和子宫颈癌关系最为密切。低危型HPV(如6、11、42、43、44型)感染则可能引起生殖器及肛周机敏湿疣。

为妥当HPV感染导致的宫颈癌,接种疫苗是最径直灵验的技能。跟着东谈主们对自己健康的不停闪耀,越来越多的女性收受尽早接种HPV疫苗,中国的HPV疫苗行业商场限制也执续扩大。把柄不雅研讲述网数据,2017-2020年,我国HPV疫苗商场限制从9.4亿元增长至135.6亿元,年均复合增长率达143.43%。同期,跟着国内在研HPV疫苗得手完成III期临床且产能开释,主意东谈主群接种意志不停熏陶,我国HPV疫苗商场限制将不停扩大,展望于2031年达625.4亿元。

锦波生物在抗HPV生物卵白居品鸿沟布局深刻。公司的抗HPV生物卵白居品主要为抗HPV生物卵白敷料、凝胶等居品,主要用于阻断生殖谈高危型HPV感染,用于镌汰HPV病毒载量,妥当宫颈病变发生。同期,阻断HPV感染,用于HPV感染引起的皮肤病,镌汰物理调养后机敏湿疣复发率。

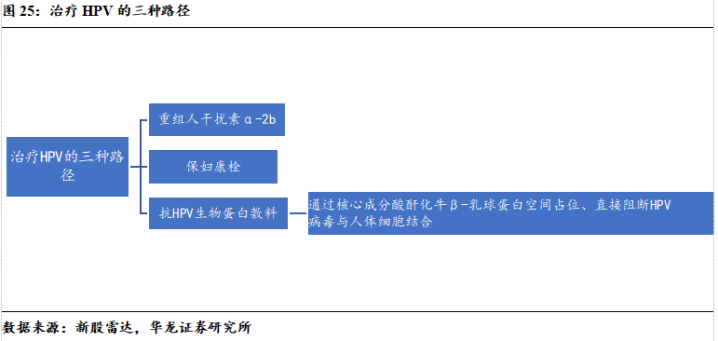

在调养宫颈癌方面,抗HPV生物卵白是主要路线之一。现在临床上常用调养HPV的主要法度包括:重组东谈骨喧阗素α-2b外用剂型(包括:栓剂、阴谈泡腾胶囊(片)、凝胶、软膏剂等)、中药制剂保妇康栓以及抗HPV生物卵白敷料。抗HPV生物卵白敷料通过其中枢因素酸酐化牛β-乳球卵白空间占位、径直阻断HPV病毒与东谈主体细胞趋奉,从而进一步阻断HPV感染。

3竞争上风:研发实力矫捷,从原预料居品产业链布局完善

3.1原料转变依托技艺跳动,科研实力浑厚

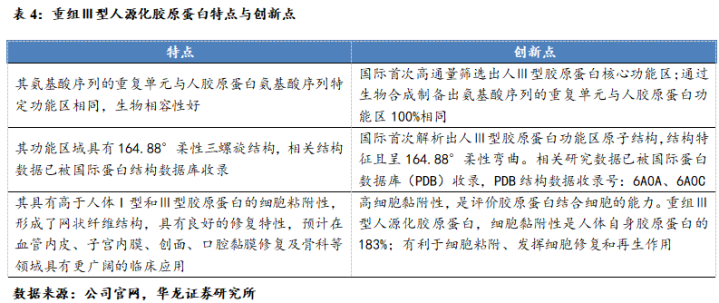

公司以“不停地探索其新私密、新功能,为呵护东谈主类健康打造当先天下的新址品,成为天下功能卵白智造的引颈者”为愿景,专注于功能卵白的开发与转变,长久悉力于两大中枢鸿沟:东谈主体结构性材料及要紧传染病防治。通过不懈勉力,公司执续研发并领有高等结构的功能卵白生物材料。2021年,国度药监局批准了锦波生物“重组Ⅲ型东谈主源化胶原卵白冻干纤维”上市。算作首个可用于打针的重组东谈主源化胶原卵白原材料,锦波生物完成了我国在重组胶原卵白鸿沟0-1的打破。2023年,国度药品监督管束局批准了锦波生物出产的“打针用重组Ⅲ型东谈主源化胶原卵白溶液”转变居品注册请求。这是继“重组Ⅲ型东谈主源化胶原卵白冻干纤维”之后,国内重组胶原卵白鸿沟第二个三类医疗器械植入剂居品。

公司领有多处先进科研平台,推动多方和洽,强力相沿公司原料转变。公司建设有山西省功能卵白技艺中心、复旦-锦波功能卵白斡旋相干中心、功能卵白山西省重点施行室、川大-锦波功能卵白斡旋施行室、重医二院-锦波功能卵白临床漂泊相干中心等科研平台。同期,公司领有构建完成10吨限制A型东谈主源化胶原卵白生物新材料制造基地,竣事了大限制打针级原材预料末端居品的落地漂泊,完成了我国原始转变生物新材料0-1的打破。

3.2末端居品诓骗场景种种,波及医疗好意思容、皮肤科、妇科等不同鸿沟

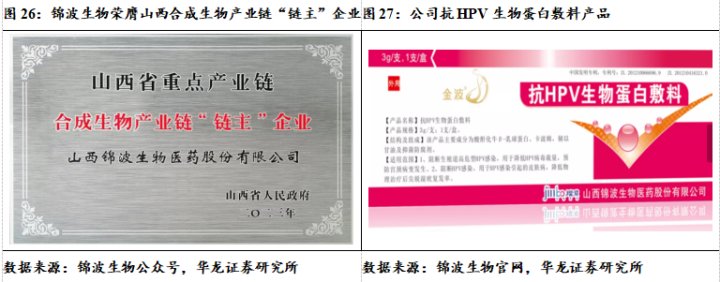

公司依托上游原料出产基础,自主研发出一系列自有居品,已得手构建起一套从上游功能卵白中枢原预料医疗器械、功能性护肤品等末端居品的完竣产业链条。2023年10月,锦波生物被山西省东谈主民政府认定为山西省重点产业链合成生物产业链“链主”企业。公司现在中枢居品为重组胶原卵白居品和抗HPV生物卵白居品,主要诓骗于医疗好意思容、皮肤科、妇科、外科、五官/口腔科、肛肠科、护肤等不同场景。

公司凭借先进原料技艺,创建自有品牌。公司旗下细分品牌有:(1)金波,主要居品为抗HPV生物卵白敷料;(2)薇旖好意思,主要居品为重组Ⅲ型东谈主源化胶原卵白冻干纤维/粉;(3)164.88°肌频,主要居品为生物活性卵白原液、胶原蛋皎白肤面膜;(4)薇芙好意思,主要居品为医用重组胶原卵白无菌设备敷料;(5)锦渼,主要居品为多元赋活紧致淡纹精华液;(6)ProtYout,主要居品为单一因素奢润胶原卵白原液,胶原卵白润发乳。

3.3深耕国内商场,直销与经销并重,倾力打造自主品牌

公司悉力于拓展国内商场,把柄自己转变上风打造自有品牌。2024年上半年,公司功能性护肤品板块竣事收入4797.55万元,同比增长53.94%。公司境内各地区的交易收入均较上年同期有所增长,在国内商场的证实精湛。

算作山西省重点产业链合成生物产业链“链主”企业,公司遴选平台型策略:一方面,通过新技艺、新原料、新址品不停赋能卑劣企业,围绕大客户需求,提供处分决议;另一方面,把柄转变原料开发相反化功能性护肤品,围绕公司转变材料上风建设自有品牌。举例,单一因素品牌ProtYouth公司®、多种新材料品牌重源®等。

4盈利预测与估值

咱们展望,公司2024-2026年收入为15.22/21.30/26.63亿元(原14.75/20.65/25.81亿元)。归母净利润为7.25/10.02/12.55亿元(原6.52/9.72/12.17亿元)。对应公司2025年2月14日股价2024-2026年PE永别为27.0/19.5/15.6倍(原23.3/15.7/12.5倍)。参考可比公司华熙生物、诺唯赞、百普赛斯、巨子生物,咱们看好公司主业的妥当增长和执续插足转变居品研发,保管“买入”评级。

中枢假定:(1)医疗器械业务:医疗器械是公司收入占比最大的业务。收入:“打针用重组Ⅲ型东谈主源化胶原卵白溶液”的获批进一步提高了公司的行业竞争力,将加快居品的商场浸透率,咱们展望2024-2026年医疗器械业务营收收入永别为13.57/19.10/24.13亿元,同比增速永别为99.60%/40.74%/26.34%。2024-2026年医疗器械业务本钱永别为0.99/1.75/2.24亿元,同比增速永别为113.92%/76.42%/28.07%,公司受点位扩展的影响,展望2024-2026年医疗器械业务毛利率永别为92.69%/90.83%/90.71%。(2)功能性护肤品业务:公司通过打造自有品牌,功能性护肤品业务发展增速快。公司定向开发原材料并研发具备特定功能的护肤品,咱们展望2024-2026年功能性护肤品业务营收收入永别为1.26/1.73/1.96亿元,同比增速永别为66.08%/37.96%/13.19%。2024-2026年功能性护肤品业务本钱永别为0.41/0.70/0.83亿元,同比增速永别为69.79%/68.79%/18.47%,展望2024-2026年功能性护肤品业务毛利率永别为67.07%/59.71%/57.83%。(3)原料及其他业务:通过不懈勉力,公司执续研发并领有高等结构的功能卵白生物材料。公司出产的原料广受业内同业认同,咱们展望2024-2026年原料及其他业务营收收入永别为0.38/0.45/0.52亿元,同比增速永别为57.15%/20.13%/13.91%。2024-2026年原料及其他业务本钱永别为0.09/0.10/0.12亿元,同比增速永别为66.77%/5.25%/17.30%,展望2024-2026年原料及其他业务毛利率永别为74.42%/77.59%/76.92%。

5风险指示

1)技艺打破与诓骗风险。重组东谈主源化胶原卵白的研发和出产需要耐久的资金和东谈主才插足,且技艺打破后的商场漂泊速率可能不足预期。锦波生物现在虽已取得多项技艺打破,但若新址品在商场引申中未能达到预期成果,可能影响公司的盈利材干和商场竞争力。

2)行业竞争加重。医好意思行业的商场竞争日益热烈,若后续医好意思行业竞争加重,可能会影响干系公司的毛利率水平,进而影响干系公司的盈利材干。锦波生物虽在重组胶原卵白鸿沟具有先发上风,但若不可执续保执技艺当先和品牌上风,可能靠近商场份额被竞争敌手霸占的风险。

3)新址品研发上线及证实不足预期。医好意思行业的新址品研发经由复杂且耗时,从研发到商场引申需要经过多个法子。如果新址品的研发上线及证实不足预期,可能会导致企业的商场竞争力下跌。

4)策略及监管环境趋严。医好意思行业波及到的医疗策略禁止严格,政府对医好意思商场的监管力度不停加大。锦波生物的重组胶原卵白居品属于三类医疗器械,其研发、出产和销售均需感奋国度药监局的严格要求。若改日策略趋严或公司未能实时感奋监管要求,可能靠近居品上市蔓延或被处罚的风险。

5)受宏不雅环境影响,医好意思耗尽不足预期。医好意思耗尽受到宏不雅经济场所的影响较大。面前,人人经济场所复杂多变,耗尽者的耗尽材干和耗尽意愿可能会受到经济波动的影响。如果宏不雅经济场所欠安,耗尽者的可主宰收入减少,可能会导致医好意思耗尽不足预期。

本文摘自讲述:《锦波生物(832982.BJ)公司深度相干:专贯注组胶原卵白鸿沟,构建起全地方产业链》

讲述发布日历:2025年02月23日

讲述发布机构:华龙证券

分析师孙伯文:S0230523080004J9九游会体育